Inventarisatie van beschikbare weerstandscapaciteit

Zoals in het Besluit Begroting en Verantwoording is aangegeven, bestaat de weerstandscapaciteit uit de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken (artikel 11-1a).

De beschikbare weerstandscapaciteit is dat deel van het eigen vermogen dat beschikbaar is om eventuele risico’s financieel op te kunnen vangen. Dit bedrag moet in verhouding zijn met de benodigde weerstandscapaciteit. Dit laatste bedrag komt voort uit het risicoprofiel van een onderneming. De benodigde weerstandscapaciteit geeft aan hoeveel vermogen een onderneming beschikbaar moet hebben om calamiteiten financieel aan te kunnen.

De opbouw van onze beschikbare weerstandscapaciteit, in duizendtallen, per 31 december ziet er als volgt uit:

Beschikbare weerstandscapaciteit | 17.735 |

|---|---|

• Algemene reserve | 10.948 |

• Reserve grondexploitatie | 4.894 |

• Onvoorzien incidenteel | |

• Onbenutte belastingcapaciteit | 1.893 |

Vrij aanwendbaar deel reserves (algemene reserve)

In de raadsvergadering van 20 juni 2019 is de “Nota reserves en voorzieningen" vastgesteld. In deze nota wordt aangegeven aan welke criteria de diverse reserves en voorzieningen dienen te voldoen.

De algemene reserve kan vrij over beschikt worden en kan worden aangewend voor het opvangen van eenmalige nadelen. Hierdoor kan de algemene reserve worden meegenomen in de berekening van de beschikbare weerstandscapaciteit.

De algemene reserve bedraagt per 31 december 2022 ± € 11 miljoen.

Reserve grondexploitatierisico’s

Speciaal voor de risico’s die te maken hebben met grondexploitatie is een risicoreserve grondbedrijf gevormd. Deze reserve is onderdeel van de beschikbare weerstandscapaciteit. De stand van deze reserve bedraagt maximaal € 4,9 (volgens de grondnota 2022). Dit is opgebouwd uit de risico's uit de Monte Carlo risicoanalyse die elke 2 jaar wordt verricht. Deze bedraagt voor de grondexploitaties € 2,6 miljoen plus een vaste ophoging van € 2 miljoen en een aantal nog af te wikkelen bedragen.

Indien de reserve hoger wordt dan het maximale bedrag dan valt het overtollige deel vrij ten gunste van de algemene reserve.

Hierdoor bedraagt de reserve € 4,894 miljoen per 31 december 2022.

Stille reserves

Van stille reserves is sprake als bedrijfsmiddelen meer waard zijn dan uit de boekhouding blijkt. De stille reserves zijn een onderdeel van de bedrijfsmiddelen die de gemeente gebruikt. Het is niet mogelijk om de middelen direct beschikbaar te maken en daarom nemen we dit onderdeel niet mee.

Onvoorzien incidenteel

Het is mogelijk om voor incidentele zaken een bedrag op te nemen in de begroting. Met dit bedrag kunnen incidentele nadelen opgevangen worden. Het gaat dan om zaken die bij het maken van de begroting nog niet bekend zijn, maar door bijvoorbeeld wetswijziging wel kosten voor de gemeente met zich meebrengen. In Laarbeek is voor 2022 een raming opgenomen van € 60.000,-. Deze is in de tussenrapportage vrijgevallen waardoor per 31-12-2022 dit bedrag € 0 is.

Onbenutte belastingcapaciteit

Bij onbenutte belastingcapaciteit wordt uitsluitend gekeken naar de OZB-heffing. Wettelijk is namelijk bepaald dat de tarieven voor de overige heffingen maximaal 100%-kostendekkend mogen zijn. Bij afvalstoffenheffing en de rioolheffing is geen sprake van onbenutte belastingcapaciteit.

Om de onbenutte belastingcapaciteit van de OZB te berekenen, maken we gebruik van de norm die het rijk stelt aan de zogenaamde ‘artikel 12-status’. Zodra een gemeente in financiële problemen komt, houdt het Rijk rekening met een minimaal OZB tarief (voor het jaar 2023) van 0,1729% (bron: COELO Atlas van de lokale lasten 2023 pagina 45).

Voor de WOZ-waarde zijn de inschattingen van BSOB voor de tariefbepalingen 2022 gehanteerd.

De berekening van de onbenutte belastingcapaciteit ziet er als volgt uit:

WOZ waarde | Tarief | Tarief | Verschil | Onbenutte | |

|---|---|---|---|---|---|

Onroerendezaakbelasting | 2022 | 2023 | 2023 | tarief | capaciteit |

bedragen x 1.000.000 | Laarbeek | art. 12 status | bedragen x 1.000 | ||

Eigenaar Woningen | 3.284 | 0,10% | 0,17% | 0,08% | 2.525 |

Eigenaar Niet-woningen | 474 | 0,26% | 0,17% | -0,09% | -424 |

Gebruikers Niet-woningen | 409 | 0,22% | 0,17% | -0,05% | -208 |

Saldo onbenutte belastingcapaciteit | 1.893 |

Belangrijkste financiële risico’s Gemeente Laarbeek

Op basis van een risicoanalyse zijn de belangrijkste financiële risico's voor de gemeente Laarbeek geïnventariseerd. In totaal zijn er 38 risico's bepaald. In onderstaand overzicht zijn de tien risico’s gepresenteerd die de grootste invloed hebben op de benodigde weerstandscapaciteit.

bedragen x € 1.000 | |||

|---|---|---|---|

Nr. | Risico | Kans in % | Max. gevolg |

1 | Hogere uitgaven door actualisatie besteksramingen grondexploitaties | 80 | 1.000 |

2 | Hogere kosten door extreme inflatie | 80 | 600 |

3 | Personeelsbezetting | 50 | 750 |

4 | Informatiebeveiliging / cyberrisico | 50 | 350 |

5 | Extra uitvoerings- of programma kosten Verbonden Partij - ODZOB | 70 | 150 |

6 | Fiscaal risico | 40 | 250 |

7 | Zorgkosten Sociaal Domein - Wmo, Jeugdhulp en BMS | 50 | 200 |

8 | Uitvoerings- en financieringskosten GR Senzer (bijstandsuitkeringen, leerwerktrajecten, schuldhulpverlening aan ondernemers) | 60 | 140 |

9 | Lagere bouwleges dan begroot | 30 | 200 |

10 | Uitkering gemeentefonds | 30 | 200 |

Totaal grote risico's (maximaal gevolg) | 3.840 | ||

Overige risico's (maximaal gevolg) | 2.467 | ||

Totaal alle risico's (maximaal gevolg) | 6.307 | ||

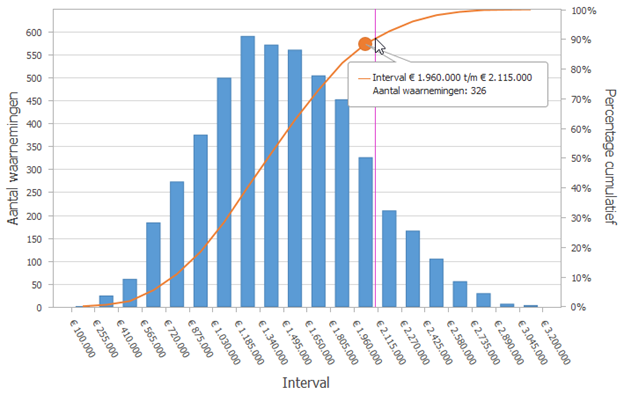

Op basis van de ingevoerde risico’s is een risicosimulatie uitgevoerd. De risicosimulatie wordt toegepast omdat het reserveren van het maximale bedrag (€6,3 miljoen) ongewenst is. De risico’s zullen zich immers niet allemaal voor doen en ook niet tegelijk en in hun maximale omvang manifesteren. De risico simulatie toont de onderstaande uitkomst:

Toelichting:

In de tabel wordt de omvang van de benodigde weerstandscapaciteit aangegeven, verbonden aan de mate van betrouwbaarheid van de simulatie. De grafiek toont de verdeling van de kansen en totale financiële gevolgen.

Uit de grafiek en de bijbehorende tabel volgt dat met een zekerheidspercentage van 90% alle risico’s kunnen worden afgedekt met een risico bedrag van € 2 miljoen (benodigde weerstandscapaciteit).

Specifiek risico betreffende grondexploitaties

Voor de risico-inventarisatie van de grondexploitaties is een separate risicoanalyse opgesteld (Monte Carlo risicoanalyse grondexploitaties 16 september 2022). Uit deze analyse volgt dat een buffer voor de risico’s op de grondexploitaties noodzakelijk is van € 2,6 miljoen om met een zekerheidsmarge van 90% de geïnventariseerde risico’s af te kunnen dekken.

Beleid omtrent de weerstandscapaciteit en de risico's

Om te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico’s (benodigde weerstandscapaciteit) en de beschikbare weerstandscapaciteit.

De benodigde weerstandscapaciteit die uit de risicosimulaties voortvloeit is € 2 miljoen + het risico voor de grondexploitaties van € 2,6 miljoen is in totaal aan benodigde weerstandscapaciteit van € 4,6 miljoen.

De beschikbare weerstandscapaciteit bedraagt € 17,9 miljoen.

Hierdoor wordt de ratio weerstandsvermogen:

Ratio weerstandsvermogen = | beschikbare weerstandscapaciteit | = | 17.735 | = | 3,9 |

|---|---|---|---|---|---|

benodigde weerstandscapaciteit | 4.600 |

Om de ratio voor het weerstandsvermogen te kunnen beoordelen, wordt gebruik gemaakt van onderstaande waarderingstabel die in samenwerking tussen NAR (Nederlandse Adviesbureau voor Risicomanagement) en de Universiteit Twente is opgesteld.

Waarderingscijfer | Ratio weerstandsvermogen | Betekenis |

|---|---|---|

A | > 2,0 | uitstekend |

B | 1,4 < x < 2,0 | ruim voldoende |

C | 1,0 < x < 1,4 | voldoende |

D | 0,8 < x < 1,0 | matig |

E | 0,6 < x < 0,8 | onvoldoende |

F | < 0,6 | ruim onvoldoende |

De ratio bedraagt eind 2022: 3,9 Dit betekent dat de ratio uitkomt op een waardering A. Dit duidt op een uitstekend weerstandsvermogen.